|

|

大数据挖掘助力互联网金融风险控制大数据挖掘技术和互联网金融的风险控制到底是什么关系?互联网金融将怎样建立有效的风险控制生态体系?本文将带你揭开大数据挖掘与互联网金融风险控制的神秘面纱。 小贷类网站积累的信贷大数据包括信贷额度、违约记录等等。但单一企业缺陷在于数据的数量级别低和地域性太强。还有部分小贷网站平台通过线下采集数据转移到线上的方式来完善信用数据。这些特点决定了如果单兵作战他们必定付出巨大成本。因此,贡献数据,共享数据的模式正逐步被认可,抱团取暖胜过单打独斗。其中有数据统计的全国小贷平台有几百家,全国性比较知名的有人人贷、拍拍贷、红岭和信用宝等。 第三方支付类平台未来的机遇在于,未来有可能基于用户的消费数据做信用分析。支付的方向、每月支付的额度、购买产品品牌都可以作为信用评级的重要参考数据。代表产品为易宝、财付通等。 生活服务类网站的大数据如水、电、煤气、有线电视、电话、网络费、物业费交纳平台则客观真实地反映了个人的基本信息,是信用评级中一类重要的数据类型。代表产品为平安的“一账通”。 互联网金融风控大数据加工过程

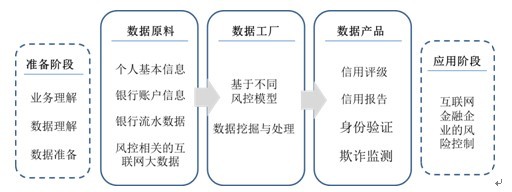

(图)大数据加工过程图解析 如上图所示,在进行数据处理之前,对业务的理解、对数据的理解非常重要,这决定了要选取哪些数据原料进行数据挖掘,在进入“数据工厂”之前的工作量通常要占到整个过程的60%以上。 在数据原料方面,越来越多的互联网在线动态大数据被添加进来。例如一个虚假的借款申请人信息就可以通过分析网络行为痕迹被识别出来,一个真实的互联网用户总会在网络上留下蛛丝马迹。对征信有用的数据的时效性也非常关键,通常被征信行业公认的有效的动态数据通常是从现在开始倒推24个月的数据。 通过获得多渠道的大数据原料,利用数学运算和统计学的模型进行分析,从而评估出借款者的信用风险,典型的企业是美国的ZestFinance。这家企业的大部分员工是数据科学家,他们并不特别地依赖于信用担保行业,用大数据分析进行风险控制是ZestFinance的核心技术。他们的原始数据来源非常广泛。 他们的数据工厂的核心技术和机密是他们开发的10个基于学习机器的分析模型,对每位信贷申请人的超过1万条原始信息数据进行分析,并得出超过7万个可对其行为做出测量的指标,而这一过程在5秒钟内就能全部完成。 事实上,在美国,征信公司或者大数据挖掘公司的产品不仅用于提供给相关企业用于降低金融信贷行业的风险,同时也用于帮助做决策判断和市场营销,后两者不在本文的探讨范围内,但是可以从另一个方面给我们很多启发。 责编:刘沙  微信扫一扫实时了解行业动态 微信扫一扫实时了解行业动态 著作权声明:畅享网文章著作权分属畅享网、网友和合作伙伴,部分非原创文章作者信息可能有所缺失,如需补充或修改请与我们联系,工作人员会在1个工作日内配合处理。 |

热门博文 |

|

|