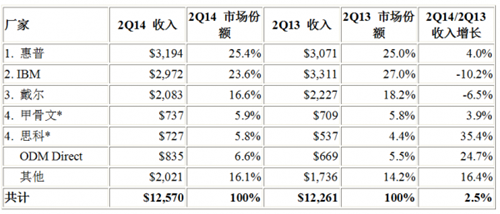

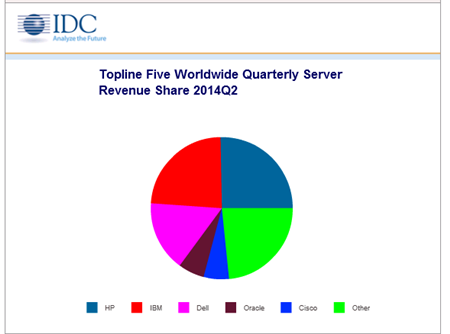

IDC:第二季度全球服务器市场收入额增长2.5%据国际数据公司(IDC)全球季度服务器追踪报告的资料显示,全球服务器市场的工厂收入在2014年第2季度里(2Q14)同比增长2.5%,达126亿美元。服务器出货量在2Q14同比增长1.2%,达220万个单位,整合仍然是全球大小客户的战略重点。 据国际数据公司(IDC)全球季度服务器追踪报告的资料显示,全球服务器市场的工厂收入在2014年第2季度里(2Q14)同比增长2.5%,达126亿美元。服务器出货量在2Q14同比增长1.2%,达220万个单位,整合仍然是全球大小客户的战略重点,因此也在很大程度上抵消了在超大规模数据中心的投资。另外,IDC注意到服务器更新周期出现的迹象,预计将有助于市场上扬。 批量系统收入录得4.9%的同比增长,连续五个季度里的批量系统需求出现同比增长。中端系统也有11.6%的同比增长,技术更新周期开始对该市场部分产生积极影响。同时,高端企业系统的收入同比下跌9.8%,主要原因是该市场部分的年度比较遇到一些困难(去年同期曾有几个大型部署,见下文)。 IDC企业平台集团副总裁兼总经理Matt Eastwood表示,“随着金融危机不久后部署的系统的退役和被更换,服务器市场正在经历一个周期性更新周期。IDC预计这个更新周期将持续到2015年。下列的其他事件也加快了更新周期:微软宣布将结束支持Windows Server 2003;英特尔推出Grantley Xeon EP;其他重要服务器平台的发布。与此同时,IDC也注意到市场对第3代平台工作负载的早期企业投资,这些早期投资将促进通常出现在超大规模环境里的网络规模结构的发展。第3代平台工作负载也将推动市场对软件定义环境的关注,随着基础设施衍生出新一代数据中心,会进一步提高市场对服务器的需求。“ 整体服务器市场排名(根据供应商排) 惠普在全球服务器市场排名第一,2Q14的工厂收入份额为25.4%。惠普的收入增长为4.0%,基于x86的ProLiant服务器的需求增加,但基于Itanium的Integrity服务器的收入持续疲软。IBM占第2位,在该季度的市场份额为23.6%,IBM的工厂收入同比下降10.2%。与去年同期相比,市场在主要技术更新的前期对IBM的Power系统的需求急剧下降。戴尔仍占第三位,2Q14的工厂收入份额为为16.6%,其工厂收入同比下滑6.5%;戴尔采用自己的解决方案销售策略,致力于重新调整旗下的PowerEdge服务器业务。甲骨文和思科在该季度在统计学的意义上*同时占第3位,其工厂收入份额分别为5.9%和5.8%。思科在2Q14里的工厂收入同比增长35.4%,有1.4个百分点的增加。甲骨文在2Q14里的工厂收入同比增长3.9%。 前5家企业、全球服务器系统工厂收入、2014年第二季度收入一览(单位:百万美元)  资料来源:IDC全球服务器市场季度跟踪报告 *注: 如果两个或两个以上的供应商之间的收入份额差别不足百分之一,IDC在全球服务器市场排名时将这些供应商放在统计学意义上的并列位置。  浅蓝:惠普;红色:IBM;淡紫:戴尔;深红:甲骨文;蓝色:思科;绿色:其他 顶级服务器市场调查结果 ● 2Q14的x86服务器需求有改善,该季度里全球x86服务器总收入同比增长7.8%,达98亿美元,出货量增长1.5%,达220万台服务器。惠普为该市场的主导,收入份额为29.6%,同比增长7.4%。戴尔仍然占第2位,收入份额为21.2%。 ● 非X86服务器的全球总收入同比下滑12.8%,收27亿美元,占该季度服务器销售收入的21.8%。非x86服务器市场部分连续12季下滑。IBM在该市场部分坐头把交椅,收入份额为69.1%,IBM在该市场部分的收入同比下滑13.9%。 ● 刀片服务器在企业虚拟化和融合的环境中得到大量应用。刀片服务器销售额同比增长7.0%,达21亿美元。刀片服务器目前占服务器总收入的17.0%。惠普在2Q14仍然占据刀片服务器市场的第一位,市场份额为42.2%;思科和IBM在刀片市场分别占第2位和第3位,其收入份额分别为25.2%和13.7%。 ● 用于大型同类数据中心的密度优化服务器在该季度的同比增长遇到难题,主要是由于2013年的第2季度有几个大型部署,导致此方面的收入同比下降7.6%,收7.68亿美元,出货单位下降16.1%,为216,314台。密度优化服务器收入占服务器总收入的6.1%,其出货量占服务器总出货量的9.7%。 ● 从地区来看,亚太地区(日本除外)和西欧的服务器市场经历了幅度最大的增长,其收入额同比增长分别为6.9%和6.0%。中国服务器市场继续表现强劲,收入额同比增长为19.4%,达18亿美元。中国原始设备制造商前4名分别为浪潮、华为、联想和中科曙光,服务器收入同比增长全部超过35%。 IDC的企业服务器和数据中心研究总监Jed Scaramella表示,“服务器市场基本上已经成熟,模块化服务器(刀片服务器和密度优化服务器)则是可以为供应商提供增长的市场部分。刀片服务器作为整合系统构建块将继续推动企业客户朝着私有云发展,其发展道路可以说是革命性的。另一方面,密度优化服务器因其可扩展性和波形系数的有效性正在迅速被超大规模数据中心采用。“ IDC企业级服务器研究经理Kuba Stolarski指,“公有云服务器的需求仍然是服务器市场增长的主要驱动力。虽然这里的许多大公司已经在过去的一年经历了周期性的数据中心扩展阶段,公有云对新服务器的需求在近期内仍会继续跑赢整体市场,随着这些客户寻求新的方法旨在以最大限度地提高数据中心的效率,他们的技术选择可能有助于加速低功耗服务器和其他服务器架构的新趋势。“ 责编:李玉琴  微信扫一扫实时了解行业动态 微信扫一扫实时了解行业动态 著作权声明:畅享网文章著作权分属畅享网、网友和合作伙伴,部分非原创文章作者信息可能有所缺失,如需补充或修改请与我们联系,工作人员会在1个工作日内配合处理。 |

最新专题 推荐圈子 |

|

|